ERP Blogs

Thang máy Thiên Nam - Chuyển đổi số Nâng cao hiệu quả quản lý sản xuất và kiểm soát chất lượng cùng giải pháp ASOFT-ERP

Với sản lượng 600-700 chiếc/năm, Công ty cổ phần Thang máy Thiên Nam hiện là ...

MPE nhập cuộc chuyển đổi số cùng giải pháp ASOFT-ERP

Điện Mạnh Phương - MPE nhà sản xuất thiết bị điện, đèn LED có uy tín tại ...

Bao bì Mai Thư số hóa bộ máy vận hành cùng giải pháp ASOFT-ERP

Công ty Cổ Phần Bao Bì Mai Thư được thành lập vào năm 2000 là một trong những ...

Thabico số hóa bộ máy vận hành cùng ASOFT-ERP

Nhà Sản xuất và Xuất khẩu sản phẩm từ nông sản hàng đầu Việt Nam - ...

Sản Phẩm

Dịch vụ của chúng tôi

Dịch vụ chất lượng Nhật Bản giá Việt Nam

- - Tư vấn Hệ thống hóa và Xây dựng hệ thống quản trị doanh nghiệp tự động

- - Khảo sát - Tư vấn - Giám sát triển khai ERP

- - Khảo sát - Tư vấn và Triển khai ASOFT-ERP

Tin tức

Tóm tắt tin tức

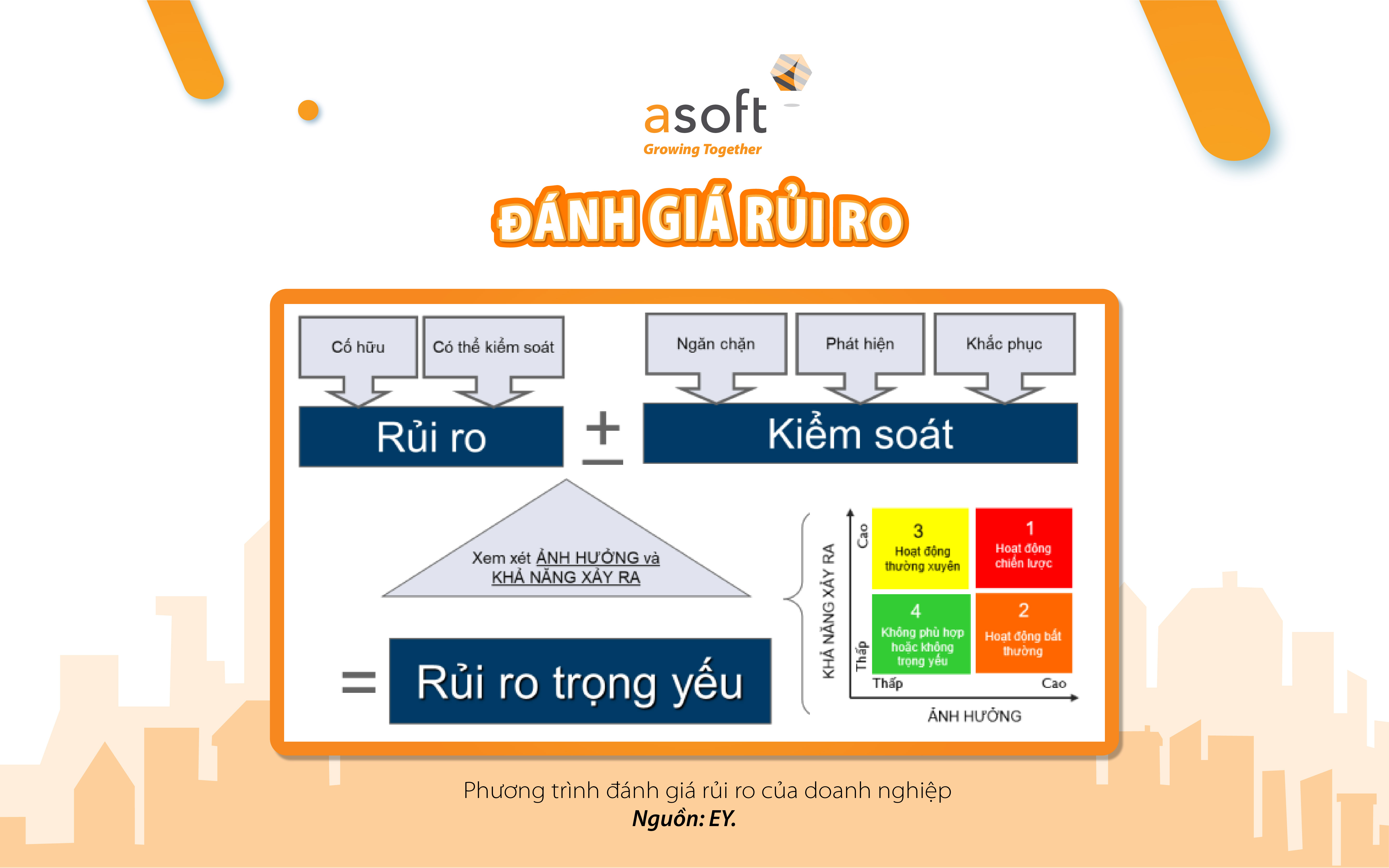

Tìm hiểu về phương trình đánh giá rủi ro của doanh nghiệp

Đối với doanh nghiệp việc hiểu và quản lý rủi ro là một phần không thể ...

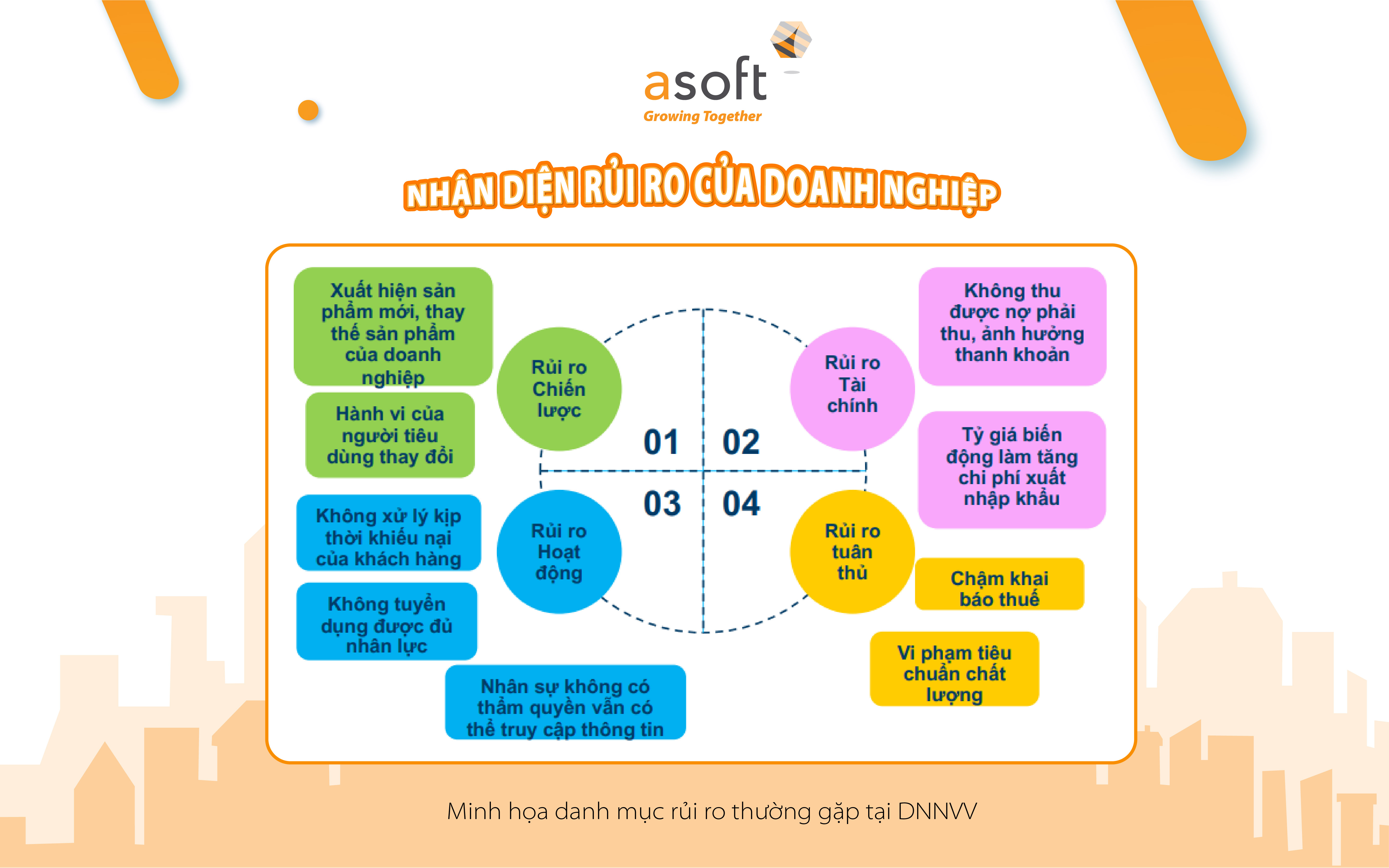

Phương thức nhận diện rủi ro tại doanh nghiệp

Trên thực tế, lợi nhuận mà các doanh nghiệp đạt được thường đi liền ...

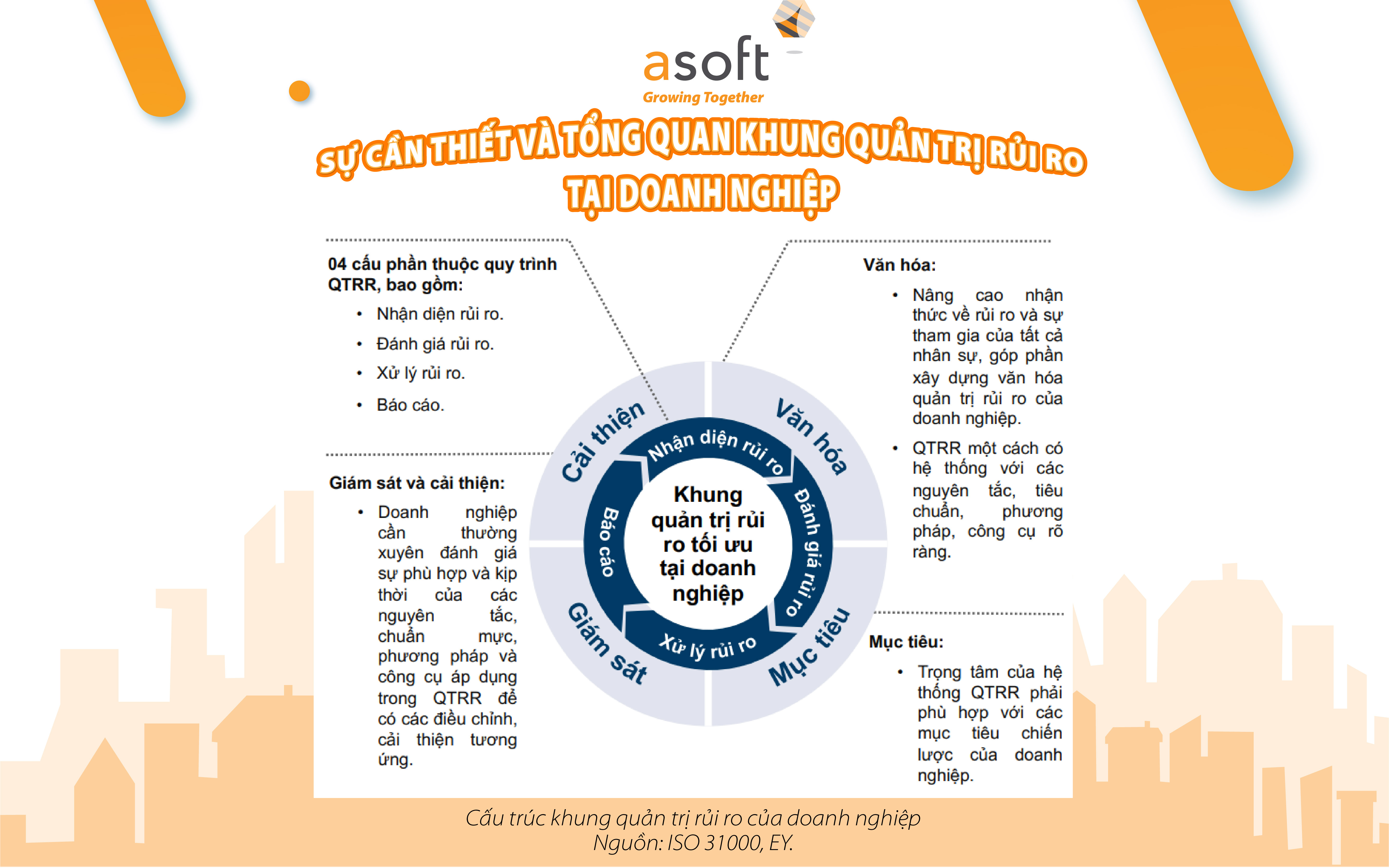

Sự cần thiết và tổng quan khung quản trị rủi ro tại doanh nghiệp

Quản trị rủi ro là một khía cạnh quan trọng của hoạt động doanh nghiệp, ...